這幾天,各行業(yè)大白馬相繼披露業(yè)報,有人歡喜有人愁。

作為光伏一哥的隆基股份,昨夜交了一份不盡人意的成績單,54萬股東瑟瑟發(fā)抖,內(nèi)心恐怕都先計提了一個大跌。

要知道,大白馬隆基股份,股價從去年高點算起,回撤已經(jīng)腰斬,期間市值蒸發(fā)逾3000億元,再出什么幺蛾子,恐怕無力回天。

早盤,在市場的悲觀的預期下,隆基慘遭大資金拋售,盤初一度被秒砸至57元,跌近7%,隨后在市場趨于理性后,慢慢拉升漲至66元,漲超7%,盤中振幅直接達14.6%。

3500億大盤子,硬是走成了熱點炒作的波動。可見,市場對光伏一哥的分歧十分大。

急漲急跌下,背后的資金分歧在哪?業(yè)績達瓶頸后,隆基又將何去何從?

分歧背后

漲上來有千萬種理由,但下跌就只有一個理由,業(yè)績不及預期。

根據(jù)隆基昨夜公布的公告,2021年全年營收為809億元,同比增長48%左右,歸母凈利潤為90.8億元,但同比增長僅6%左右。營收絕對值看上去增速不錯,但卻也沒實現(xiàn)去年年報定下的850億元的目標,而利潤增長更是與市場普遍認為的105億相差不少。

wind,隆基財務情況

對于業(yè)績下滑,公司給出的理由是原材料出現(xiàn)階段性緊缺,再疊加鋁、銅等大宗商品漲價,行業(yè)開工率有所下降,產(chǎn)業(yè)鏈利潤向上游轉移,原材料供給不足制約著終端需求。

這么一看,公司解釋有一定道理,去年年底,硅料價格暴漲,中小游企業(yè)無法傳導漲價成本,很多索性就減產(chǎn),甚至停產(chǎn)。

但這突出一個問題,隆基作為光伏硅片和組件的龍頭,產(chǎn)品議價能力不足。面對上游漲價等因素根本沒能力向下游施壓,漲價只能硬生生自吞。包括一些下游專門從事組件的廠商都敢提價,而硅片卡在中間,卻猶猶豫豫,還是反映了邊際競爭加劇的問題。可以看到最近個別硅片企業(yè),頻繁上調又下調產(chǎn)品價格,都是一樣的問題。

單看毛利率變化,也能看出隆基盈利能力的減弱。2021年,隆基毛利率為20.19%,同比下滑4.43%。分季度看,2021Q4業(yè)績表現(xiàn)最差,毛利率17.67%,環(huán)比下降7個百分點。

四季度光伏旺季不旺,整個產(chǎn)業(yè)鏈博弈加劇,隆基也難逃業(yè)績惡化。2021Q4歸母凈利潤15.3億元,同比下降30.32%,環(huán)比下降40.31%。雖說,去年4季度硅料價格高企,產(chǎn)業(yè)鏈持續(xù)博弈,很多電站項目延后裝機。

可是,盡管如此,公司今年一季度的業(yè)績與前一年相比幾乎陷入停滯。隆基2022年Q1凈利潤26.64億元,同比增長也僅6%左右,與去年一季度34%的增速相比,著實難言成長。

另外,隆基存貨壓力劇增,存貨風險逐漸暴露。2021年年末,隆基賬上存貨141億元,同比增加18.7%,而2018末年僅不到43億,幾年時間存貨飆升至百億。值得注意的是,一季度末,存貨已經(jīng)越至215.7億。

盡管,公司業(yè)績下滑與年末進行的12.5億減值準備、三費飆升有關,但這份業(yè)績,著實與市場對光伏行業(yè)的感觀落差太大了。何況,在市場弱勢情況下,市場情緒只看你同比增長那個數(shù),你這里是個位數(shù),肯定遭市場質疑。

不確定性

光看凈利增速或許對隆基難有認同,但龍頭依舊是龍頭,已經(jīng)有其優(yōu)勢存在。組件銷量、市場占有率、品牌影響力均位列全球首位,其內(nèi)外銷組件出貨總量遠超第二名10GW以上。龍頭地位,這也是市場給予高溢價的原因。

但光伏老大的寶座不好坐,隆基這年倍感壓力。

一方面于內(nèi),行業(yè)瓶頸已現(xiàn),競爭格局惡化,而二線企業(yè)步步緊逼;另外一方面,美國貿(mào)易大棒的打壓,其海外業(yè)務也多了幾分不確定性。

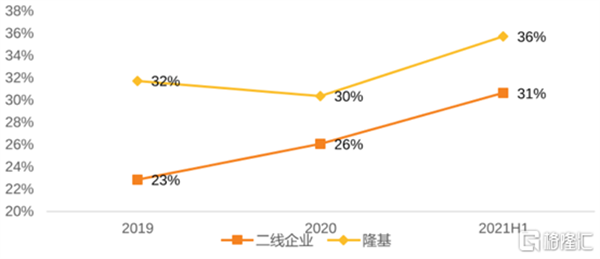

2017-2020年,隆基股份憑借單晶替代多晶,硅片業(yè)務技術領先優(yōu)勢+成本曲線陡峭,滲透率提升,成為行業(yè)龍頭。

而21年至今,很明顯隆基與領先的優(yōu)勢逐漸縮小。由于單晶硅片技術擴散和外溢,隆基與其他企業(yè)盈利差距收縮,硅片成本曲線開始黏合,2019年隆基較二線企業(yè)有9%的毛利率優(yōu)勢,2021一季度僅有5%的優(yōu)勢。

天風證券,隆基與二線企業(yè)間盈利差距開始縮小

值得注意的是,以尺寸為名的聯(lián)盟之戰(zhàn)正在打響。以隆基股份為代表隊的182尺寸聯(lián)盟VS以中環(huán)為代表隊210尺寸聯(lián)盟,正展開一場新舊龍頭之戰(zhàn)。誰能贏呢?就算不分上下,但單蠶食行業(yè)原有的份額,老一派足以夠嗆。

根據(jù)硅片兩大龍頭隆基股份和中環(huán)股份公告,今年底隆基股份的硅片產(chǎn)能達到105GW、中環(huán)股份達到85GW。而據(jù)CPIA預測,全球光伏新增裝機量較上年實現(xiàn)31%的增長,達到創(chuàng)歷史的170GW,2022年繼續(xù)有望實現(xiàn)20-30%以上的增長,達到200-220GW。

這么看,這兩家的產(chǎn)能就已經(jīng)能完全滿足全行業(yè)需求。

民生證券,光伏硅片產(chǎn)能規(guī)劃及擴產(chǎn)情況(GW)

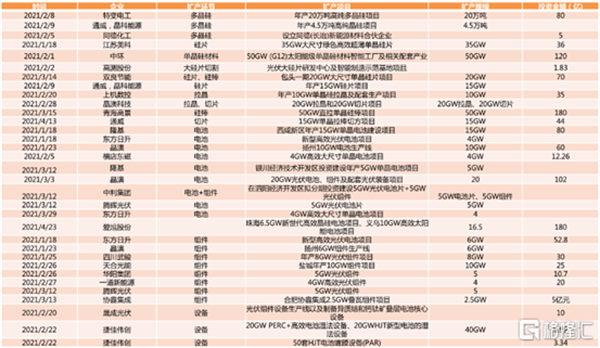

更何況,產(chǎn)業(yè)鏈上下游企業(yè)之間在垂直的道路上無限擴張。

2014年,原本專注于單晶硅片的隆基股份,首次將手伸向了行業(yè)的下游,收購了浙江樂葉組件 85%股權。由最初的僅為了推廣單晶硅業(yè)務,確為隆基帶來了優(yōu)勢,成為了隆基敢于逆勢推廣182mm硅片,以及平穩(wěn)度過產(chǎn)業(yè)周期的秘訣。但隆基跨周期的秘訣,也成為各競爭對手參照模仿的樣本。

硅片中環(huán),開始通過投資等方式,將業(yè)務拓展到硅料、電池以及組件環(huán)節(jié)。組件企業(yè)晶科、晶澳,也在進軍硅片、電池。而光伏設備商上機數(shù)控,也在硅片領域“奪食”。

起家的硅片遭后起之秀步步蠶食,而組件內(nèi)卷愈發(fā)激烈,隆基在光伏內(nèi)卷戰(zhàn)之中不免壓力劇增。要知道硅片與組件是隆基兩大核心業(yè)務,2021年太陽能組件及電池營收占比72.23%;硅片及硅棒21.04%。

天風證券,2021年部分光伏項目擴產(chǎn)計劃

硅片環(huán)節(jié)優(yōu)勢減弱,疊加組件一體化邏輯各公司差異不大,這就引發(fā)了市場對隆基業(yè)績彈性和估值彈性不足的擔憂。

出海風險

有內(nèi)憂的壓力,也有外患的擾動。

2021年中國光伏海外市場方面,光伏產(chǎn)品出口總額約284.3億美元,同比增長43.9%,組件出口量約98.5GW,同比增長25.1%,出口額和出口量均創(chuàng)歷史新高。

中國光伏新增裝機54.88GW,穩(wěn)居世界第一,直接把美國26.8GW甩在了后面。

但或許是因為太過優(yōu)秀,我國光伏行業(yè)迎來了美國、印度、歐盟等先后展開的反傾銷和反補貼的“雙反”調查。

拜登政府上臺之后,總體上延續(xù)了特朗普政府對中國的貿(mào)易政策,也就是所謂的通過實施對華貿(mào)易的各種限制性政策,從而達到遏制中國崛起的目標。

3月29日,美國《華爾街日報》放出過消息,稱美國商務部將調查中國太陽能生產(chǎn)商,是不是存在通過將產(chǎn)品轉移至4個東南亞國家--柬埔寨、泰國、越南和馬來西亞,并最終銷售至美國本土,從而規(guī)避美國對中國的太陽能關稅,若調查屬實,美國將對來自這四個國家的光伏組件征收高額關稅。

隆基股份在互動平臺回應稱,公司正在按照美國海關要求提供追溯性證明資料,近期,在相關材料得到美國海關批準后,公司被扣留貨物已經(jīng)按照批準的數(shù)量被允許逐步放行。而且在年報中,在解釋業(yè)績下滑的原因時,隆基也提到美國暫扣令(WRO)事件對公司業(yè)績負面影響。

2021年公司海外收入已經(jīng)攀升至近47%,基本已經(jīng)和國內(nèi)營收持平。很多中國光伏企業(yè)的出口產(chǎn)品并非都銷往美國,但風險在于,美國“長臂管轄”的威力,即使不是美國本土,它也會通過各種手段,比如世貿(mào)組織、盟友體系,去影響其他國家的生意往來。

在電話會議上,隆基也提到,去年四季度到今年一季度在美倉儲費就有 3 億多,直接影響一季度近2 個億的利潤。

Wind,隆基股份海外業(yè)務變化情況

不可否認,碳中和是個全球目標,即使沒有了美國業(yè)務,依靠其他國家的業(yè)務也能吃得很香。但在美國貿(mào)易大棒的陰影之下,它的持續(xù)獲得高增長前景,也多了幾分不確定性。

尾聲

在新能源大趨勢下,尤其是光伏這個向陽而生的方向里,其成長景氣度的持續(xù)不可置疑。而作為世界級的龍頭,隆基的基本面非常扎實,除了光伏,隆基還積極參與氫能技術的開發(fā)和利用,一幅新能源巨頭的畫像正不斷充實。

但市場資金總喜歡把預期打滿得非常滿,在資金充裕時看似一切合情合理,但當資金面及基本面有任何瑕疵時候,恐怕再難以支撐高企的股價。

大資金或許已經(jīng)用實際行動做出了回答。公司股東總戶數(shù)不斷攀升,從2020年一季度的不到10萬戶躍至2021年年末57.7萬戶,直接翻了還幾倍。背后是誰在拋售籌碼呢?

Wind,隆基股份股東總戶數(shù)變化

至于公司董事長鐘寶申,在窗口期以非交易過戶方式,過出公司股票1960萬股,是否是借“ 家庭財產(chǎn)分割 ”變相減持,就不得而知了。

!盛虹動能2025 SNEC PV+展會嗨翻全")

光伏發(fā)電項目圓滿竣工")

客服")