基準礦物情報公司(Benchmark Mineral Intelligence)的新數(shù)據(jù)展示了中國是如何通過提升金屬冶煉、電池級化學(xué)品生產(chǎn)、陰極和陽極制造等方面的能力,來主導(dǎo)電動汽車(EV)供應(yīng)鏈的鋰離子電池。

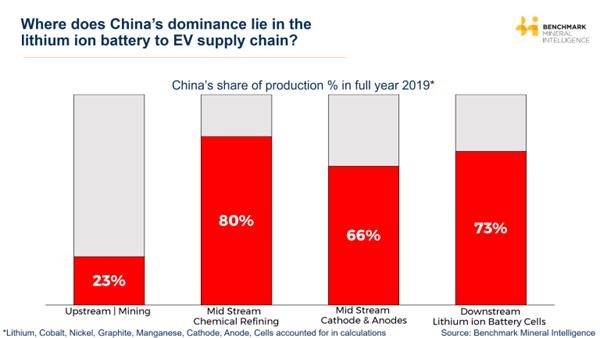

這些數(shù)據(jù)顯示了2019年電池供應(yīng)鏈各階段,中國于全球總產(chǎn)量中所占的份額。

該圖表結(jié)合了上游:鋰、鈷、鎳、石墨、錳等關(guān)鍵電池原材料,以及通過傳統(tǒng)采礦或鹽水作業(yè)提取的地點,但不包括運營商的原產(chǎn)國。

中游是指從這些原料中提煉或生產(chǎn)的電池級化學(xué)品,從這些化學(xué)品中生產(chǎn)陰極和陽極,而下游則是分解鋰離子電池的生產(chǎn)。

這家研究公司說,雖然有一種誤解認為中國是電池金屬的主要生產(chǎn)國,但全球電池原材料供應(yīng)中只有23%來自中國。

但由于中國在碳酸鋰、氫氧化物、硫酸鈷、錳和無涂層球形石墨精煉方面進行了大量投資,中國在電池級原材料化學(xué)生產(chǎn)方面的主導(dǎo)地位占全球總產(chǎn)量的80%。

Benchmark表示,這一關(guān)鍵的化學(xué)轉(zhuǎn)化精煉步驟的產(chǎn)能所有權(quán),確保了全球原材料流向中國,用于增值生產(chǎn)。

與此同時,鋰離子電池的核心構(gòu)件——陰極和陽極——在2019年占全球產(chǎn)量的66%。

!盛虹動能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項目圓滿竣工")

光儲網(wǎng)客服")