本月硅料價(jià)格基本停止大幅上漲趨勢(shì),維持穩(wěn)定。隨著限電規(guī)模的清零,上游硅粉供應(yīng)補(bǔ)足,金屬硅價(jià)格回調(diào),企業(yè)的生產(chǎn)壓力略有減輕,硅料供應(yīng)緊張的局面得到逐步緩解。

本月硅片價(jià)格小幅回落。限電壓力解除后,硅片企業(yè)開工情況好轉(zhuǎn),部分單晶硅片企業(yè)出于庫(kù)存壓力考慮,在報(bào)價(jià)上做了小幅讓步,特別是單晶M6產(chǎn)品,成交底價(jià)不斷下探,垂直一體化硅片企業(yè)基于下游組件出貨,開工率緩慢回升,下游部分企業(yè)為保障供應(yīng),開始著手簽訂明年度長(zhǎng)單。

前期受上游產(chǎn)品上調(diào),下游采購(gòu)放緩的雙重壓力下,電池的利潤(rùn)空間已十分有限,若硅片報(bào)價(jià)無(wú)明顯的下調(diào)趨勢(shì),電池整體報(bào)價(jià)仍以維穩(wěn)為主。

由于終端需求遲遲未見(jiàn)起色,二三線組件企業(yè)為降低庫(kù)存水平,在報(bào)價(jià)時(shí)主動(dòng)降價(jià)并成交。現(xiàn)階段組件市場(chǎng)的整體報(bào)價(jià)略顯混亂,部分企業(yè)為拋售庫(kù)存,報(bào)價(jià)遠(yuǎn)遠(yuǎn)低于市場(chǎng)價(jià),并對(duì)市場(chǎng)造成一定影響,繼166單晶組件報(bào)價(jià)松動(dòng),182和210mm尺寸組件的報(bào)價(jià)均開始有對(duì)應(yīng)調(diào)整。

全球市場(chǎng)概況

Data resource: Heraeus insight

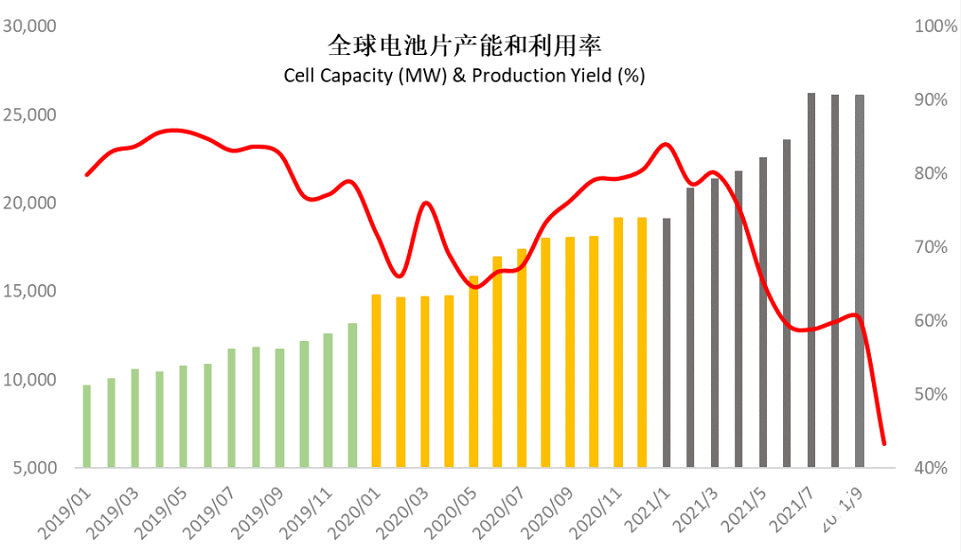

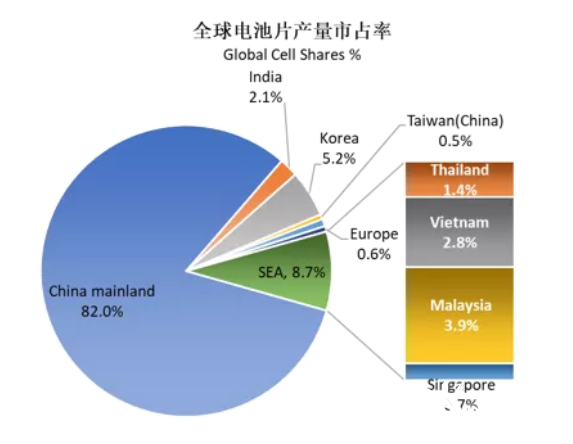

全球電池開工率恢復(fù)依然緩慢,10月份快速下跌到歷史最低43%。電池開工率快速下降主要來(lái)自于持續(xù)高漲的多晶硅價(jià)格和受中國(guó)各地近期的節(jié)能減排政策影響,持續(xù)增加的組件庫(kù)存也給電池開工恢復(fù)帶來(lái)不小壓力。中國(guó)的電池片產(chǎn)量依然穩(wěn)居全球產(chǎn)量的82%。

Data resource: Heraeus insight

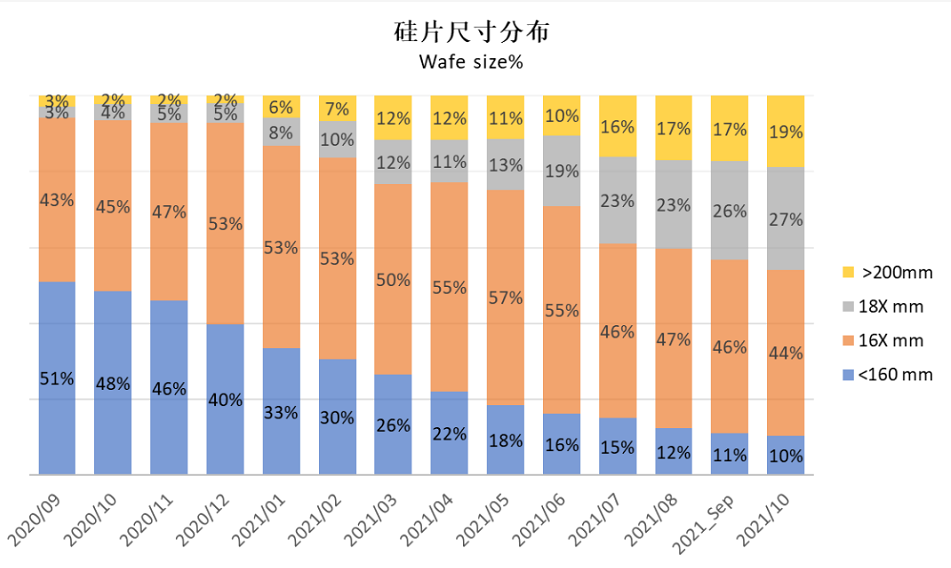

大尺寸硅片(>160mm) 市場(chǎng)份額快速增長(zhǎng),已從去年9月份的49%上升至90%,近期182及210硅片明顯地加速了市場(chǎng)滲透的步伐。

Data resource: Heraeus insight

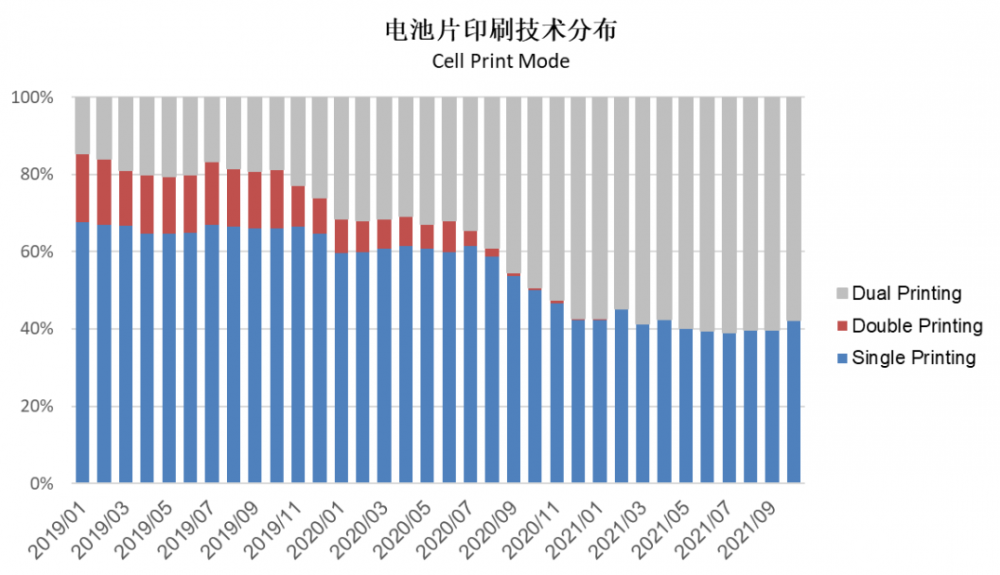

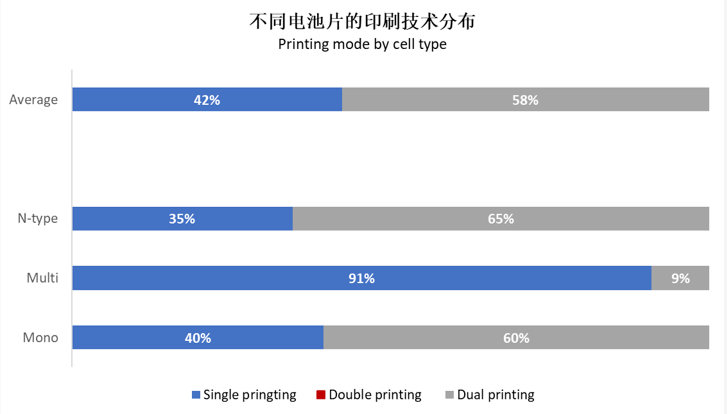

相比于多晶,分布印刷更多地應(yīng)用于單晶Perc電池,單次印刷的技術(shù)分布雖被分布印刷分走了一些,但其地位依舊穩(wěn)固,自年初以來(lái),單次印刷的分布大體平穩(wěn),未來(lái)將持續(xù)穩(wěn)定在40%左右。

2021 前三季度: 活躍的終端市場(chǎng)

Data resource: Public announcement/PV info/IHS/HPT insight

除了中國(guó)及美國(guó)兩大市場(chǎng)之外,其他地區(qū)基本都完成了季度安裝計(jì)劃。

截至第三季度末,印度創(chuàng)記錄的完成了10GW的光伏新增裝機(jī)。

隨著第四季度中國(guó)及美國(guó)傳統(tǒng)安裝高峰的到來(lái),本年度全球光伏新增裝機(jī)量極有可能突破160GW。

Data resource: PV tech 2021_Nov

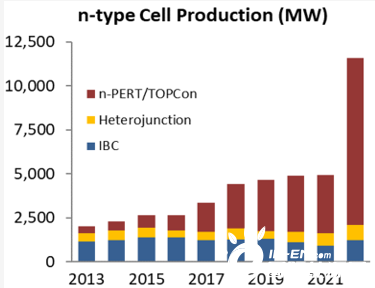

目前N-型電池(含Topcon和HJT等)只占到總體電池產(chǎn)量不足5%,其中Topcon占到N-型電池產(chǎn)量的約50%。

2022年將會(huì)有多個(gè)GW級(jí)Topcon產(chǎn)線開始上量(包括隆基/晶科/晶澳/通威等)。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")